Государственные органы

Подкатегории

Территориальный отдел социальной защиты

ГКУ ТО «ЦСПН «Центр социальной поддержки населения «Удомельского муниципального округа Тверской области»

Директор: Белозор Екатерина Алексеевна

- телефон: 8-48-(255)-5-43-55

- email: сspnud@yandex.ru

Отдел социальных выплат: 8-48(255)5-71-30

Отдел по охране детства, опеке и попечительству: 8-48(255)5-41-72

График работы:

- понедельник - четверг: 8:30 - 17:30

- пятница: 8:00 - 17:00

- перерыв на обед: 13:06 - 14:00

- выходные дни: суббота-воскресенье

Адрес: 171841 Тверская область, г. Удомля, ул.Попова, д.22

ГКУ ТО «ЦСПН» Удомельского муниципального округа Тверской области - это учреждение, предоставляющее целый комплекс государственных услуг, исполняющее государственные функции в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий исполнительного органа государственной власти Тверской области в сфере социальной поддержки различных категорий и групп населения, в том числе отдельных полномочий по опеке и попечительству.

Основными целями ГКУ ТО «ЦСПН» Удомельского муниципального округа Тверской области являются:

1. Реализация мер социальной поддержки граждан пожилого возраста, инвалидов, детей-сирот, детей, оставшихся без попечения родителей, и других

категорий граждан, нуждающихся в социальной поддержке;

2. Осуществление деятельности по опеке и попечительству.

Центр занятости населения

Удомельский филиал ГКУ Тверской области «ЦЗН Тверской области»

Руководитель: Разводкина Виктория Евгеньевна

- телефон: 8(48255) 5-57-06 / 8(48255) 5-57-02

-

факс / бухгалтерия (8 48255) 5-56-46;

-

адрес: 171841 г. Удомля, ул. Венецианова, дом 5

-

e-mail: czn32@trudzanto.ru

Военкомат

Военный комиссариат (Удомельского муниципального округа и Лесного муниципального округа Тверской области)

Руководитель: ВрИО военного комиссара (Удомельского муниципального округа и Лесного муниципального округа Тверской области) - Васильев Александр Анатольевич

- телефон: 8 (48255) 5-59-45

- адрес: 171843, Тверская область, г. Удомля, ул. Карла-Маркса, д. 21

Контактный телефоны:

- 8 (48255) 5-55-84 - дежурный / факс 8 (48255) 5-55-84

- 8 (48255) 5-56-90 - отделение (подготовки и призыва граждан на военную службу)

- 8 (48255) 5-53-66 - отделение (планирования, предназначения, подготовки и учёта мобилизационных ресурсов)

График работы:

- понедельник-четверг: 9:00 - 18:00

- пятница: 9:00 - 17:00

- перерыв на обед: 13:00-13:48

Приём граждан:

Военным комиссаром:

- вторник: 14:00 - 16:00

Начальниками отделений:

- понедельник - вторник: 10:00 - 17:00

- среда - пятница: 10:00 - 16:00

- четверг: неприёмный день

Порядок получения компенсации расходов на благотворительность

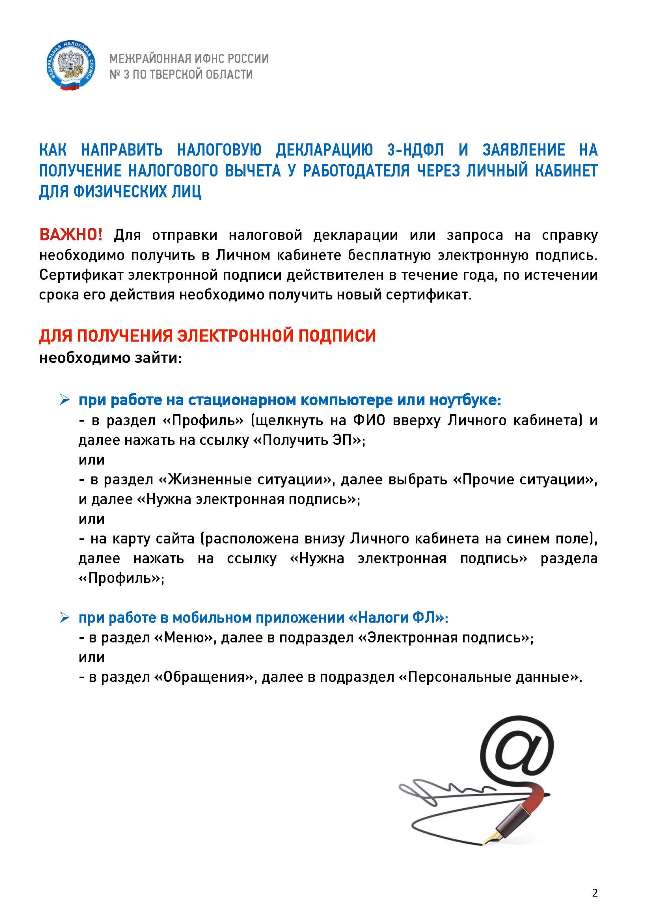

Категории налогоплательщиков, обязанные представить налоговую декларацию по форме 3-НДФЛ. Адрес консультационного пункта и номера телефонов «горячей линии»

Налогоплательщики обязаны представить налоговую декларацию по форме 3-НДФЛ по полученным в 2020 году доходам:

от осуществления деятельности по общему режиму налогообложения (это индивидуальные предприниматели; частные нотариусы; адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой);

Что необходимо знать, заключая договор дарения

Одной из самых распространенных сделок с недвижимостью является дарение. При этом заключение договора дарения дома, квартиры, земельного участка может привести к непредвиденным расходам – к уплате налога на доходы физических лиц.

Если даритель и одаряемый являются членами семьи или близкими родственниками, то в этом случае полученные доходы освобождаются от налогообложения. К таким родственникам в соответствии с Семейным кодексом Российской Федерации относятся супруги, родители и дети, в том числе усыновители и усыновленные, дедушки, бабушки, внуки, полнородные и неполнородные (имеющие общего отца или мать) братья и сестры. Для подтверждения степени родства в налоговую инспекцию по месту жительства одаряемые представляют только ксерокопии соответствующих документов, налоговая декларация в данном случае не представляется. Например, мать подарила сыну в 2019 году квартиру. Так как мать и сын являются близкими родственниками, сын представляет в налоговую инспекцию только ксерокопию свидетельства о рождении.

С 1 сентября 2020 года налоговые органы вправе исключать индивидуальных предпринимателей из ЕГРИП

С 1 сентября 2020 года вступили в силу изменения, внесенные Федеральным законом от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее – Закон № 129-ФЗ), предусматривающие возможность исключения индивидуального предпринимателя из Единого государственного реестра индивидуальных предпринимателей (далее – ЕГРИП).

В силу статьи 22.4 Закона № 129-ФЗ индивидуальный предприниматель признается фактически прекратившим свою деятельность (далее - недействующий индивидуальный предприниматель) в случаях, если к моменту принятия регистрирующим органом соответствующего решения одновременно соблюдаются следующие условия:

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ. ЧТО ВАЖНО ЗНАТЬ ГРАЖДАНАМ

Налог на имущество физических лиц исчисляется с момента возникновения права собственности на имущество, которое связано с его государственной регистрацией. Датой государственной регистрации права является день внесения записи о соответствующем праве в Единый государственный реестр недвижимости. Исключением является исчисление налога на имущество, перешедшее по наследству. В этом случае налог рассчитывается со дня открытия наследства.

АКТУАЛЬНАЯ ИНФОРМАЦИЯ ДЛЯ ГРАЖДАН ПО ЗЕМЕЛЬНОМУ НАЛОГУ

Земельным налогом облагаются земельные участки, которые находятся в собственности граждан или принадлежат им на праве постоянного (бессрочного) пользования, праве пожизненного наследуемого владения. При приобретении или утрате права на земельный участок в течение года (например, в случае покупки, продажи земельного участка) налог за этот год считается исходя из периода владения участком.

ПОМОЩЬ ГРАЖДАНАМ ПО ВОПРОСАМ ИСЧИСЛЕНИЯ И УПЛАТЫ ИМУЩЕСТВЕННЫХ НАЛОГОВ ОКАЖУТ СЕРВИСЫ ФНС РОССИИ

ТРАНСПОРТНЫЙ НАЛОГ. ВАЖНАЯ ИНФОРМАЦИЯ ДЛЯ ФИЗИЧЕСКИХ ЛИЦ

Плательщиками транспортного налога являются граждане, на чье имя в регистрирующих органах зарегистрировано транспортное средство либо передано им на праве владения и распоряжения.

Транспортный налог является региональным налогом, формирующим бюджет области. Вводя транспортный налог, законодательные (представительные) органы субъекта Российской Федерации определяют ставку налога в пределах, установленных Налоговым кодексом РФ, порядок и сроки его уплаты. Налоговые ставки и льготы на территории нашей области установлены Законом «О транспортном налоге в Тверской области» от 06.11.2002 № 75-ЗО (ред. от 25.12.2019).

Коротко о налоговых льготах по имущественным налогам

Все налоговые льготы по имущественным налогам для физических лиц, предусмотренные законодательством о налогах и сборах, носят беззаявительный характер, то есть предоставляются без обращения налогоплательщиков, на основании сведений, содержащихся в налоговом органе.

Подробнее ...

Возможность не применять ККТ при ПСН

Согласно пункту 2.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» индивидуальные предприниматели, применяющие патентную систему налогообложения, осуществляющие виды предпринимательской деятельности, установленные подпунктами 1, 2, 4, 5, 7, 8, 12 - 17, 19 - 27, 29 - 31, 34 - 36, 39, 41 - 44, 49 - 52, 54, 55, 57 - 62, 64, 66 - 80 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации, могут осуществлять расчеты в рамках указанных в настоящем пункте видов деятельности без применения контрольно-кассовой техники при условии выдачи (направления) покупателю (клиенту) документа, подтверждающего факт осуществления расчета между индивидуальным предпринимателем и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абзацами четвертым - двенадцатым пункта 1 статьи 4.7 Федерального закона № 54-ФЗ.

Информация для предпринимателей

Применение ККТ на рынках

Организации, индивидуальные предприниматели, ведущие розничную торговую деятельность, должны использовать контрольно-кассовые технику при осуществлении расчетов за товары (работы, услуги).

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Данное требование закреплено пунктом 1 статьи 1.2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 54-ФЗ):

– «Контрольно-кассовая техника, включенная в реестр контрольно-кассовой техники, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом».

___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

В Федеральном закона № 54-ФЗ есть исключения, они описаны в статье 2.

В соответствии с пунктом 2 статьи 2 Федерального закона № 54-ФЗ организации и индивидуальные предприниматели могут производить расчеты без применения контрольно-кассовой техники, в том числе, при осуществлении следующих видов деятельности:

– продажа газет и журналов на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров при условии, что доля продажи газет и журналов в их товарообороте составляет не менее 50 процентов товарооборота и ассортимент сопутствующих товаров утвержден органом исполнительной власти субъекта Российской Федерации. Учет торговой выручки от продажи газет и журналов и от продажи сопутствующих товаров ведется раздельно;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, за исключением находящихся в этих местах торговли магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных и обеспечивающих показ и сохранность товара торговых мест (помещений и автотранспортных средств, в том числе прицепов и полуприцепов), открытых прилавков внутри крытых рыночных помещений при торговле непродовольственными товарами, кроме торговли непродовольственными товарами, которые определены в перечне, утвержденном Правительством Российской Федерации;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– осуществляемая вне стационарной торговой сети разносная торговля продовольственными и непродовольственными товарами (за исключением технически сложных товаров и продовольственных товаров, требующих определенных условий хранения и продажи, товаров, подлежащих обязательной маркировке средствами идентификации) с рук, из ручных тележек, корзин и иных специальных приспособлений для демонстрации, удобства переноски и продажи товаров, в том числе в пассажирских вагонах поездов и на борту воздушных судов;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля в киосках мороженым, а также торговля в розлив безалкогольными напитками, молоком и питьевой водой;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля из автоцистерн квасом, молоком, растительным маслом, живой рыбой, керосином, сезонная торговля вразвал овощами, в том числе картофелем, фруктами и бахчевыми культурами;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– ремонт и окраска обуви;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– изготовление и ремонт металлической галантереи и ключей;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– реализация изготовителем изделий народных художественных промыслов.

При торговле на розничных рынках, ярмарках, в выставочных

комплексах, а также на других территориях, отведенных для

осуществления торговли, имеется ряд обстоятельств, влияющих

на обязанность применения контрольно-кассовой техники.

Применение контрольно-кассовой техники обязательно в следующих случаях:

– торговля ведется в магазине, павильоне, киоске, палатке, автолавке, автомагазине, автофургоне, помещении контейнерного типа или другом аналогично обустроенном и обеспечивающем показ и сохранность товара торговом месте (помещении и автотранспортном средстве, в том числе прицепе и полуприцепе);

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля непродовольственными товарами, которые определены в перечне, утвержденном распоряжением Правительства РФ от 14.04.2017 № 698-р «О перечне непродовольственных товаров, при торговле которыми на розничных рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли, организации и индивидуальные предприниматели обязаны осуществлять расчеты с применением контрольно-кассовой техники»;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля непродовольственными товарами с открытых прилавков внутри крытых рыночных помещений;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля подакцизными товарами (алкогольная продукция, табачная продукция, моторные масла, электронные системы доставки никотина, устройства для нагревания табака, жидкости для электронных систем доставки никотина, табак (табачные изделия), предназначенный для потребления путем нагревания);

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– использование для осуществления расчетов автоматического устройства для расчетов;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля товарами, подлежащими маркировке средствами идентификации

Сроки обязательной маркировки

| Сигареты, табак и табачная продукция | 01.07.2020 | Парфюмерия: духи и туалетная вода | 01.10.2020 |

| Обувь | 01.07.2020 | Фотоаппараты, вспышки и лампы | 01.10.2020 |

| Лекарственные препараты на 12 нозологий | 01.07.2020 | Автомобильные пневматические покрышки и шины | 15.12.2020 |

| Лекарства других нозологий | 01.01.2020 | Куртки, пальто, плащи, ветровки и штормовки | 01.01.2021 |

| Постельное и кухонное белье | 01.07.2020 | Трикотажные блузки | 01.01.2021 |

Информация по вопросам маркировки товаров размещена на сайте: http://честныйзнак.рф/

Необходимо обратить внимание!

Можно не применять контрольно-кассовую технику (в том числе на рынках, ярмарках, в выставочных комплексах, а также на других территориях, отведенных для осуществления торговли) в следующих случаях:

– применение патентной системы налогообложения по видам предпринимательской деятельности, установленным подпунктами 1, 2, 4, 5, 7, 8, 12 - 17, 19 - 27, 29 - 31, 34 - 36, 39, 41 - 44, 49 - 52, 54, 55, 57 - 62, 64, 66 - 80 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– применение специального налогового режима «Налог на профессиональный доход»;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– осуществление расчетов в отдаленных или труднодоступных местностях, определенных постановлением Правительства Тверской области от 07.06.2017 № 172‑пп;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– оказание услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях;

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

– торговля в розлив питьевой водой.

Информация по вопросам регистрации и применения контрольно-кассовой техники размещена на сайте: http://kkt-online.nalog.ru/

Расчёты с приминением контрольно--кассовой техники

| Наименование товара | Код Общероссийского классификатора продукции по видам экономической деятельности ОК 034-2014 (КПЕС 2008) | |

| 1. | Ковры и ковровые изделия | 13.93 |

| 2. | Одежда, кроме: | 14 |

| белье нательное | 14.14 | |

| платки носовые из текстильных материалов, кроме трикотажных или вязаных | 14.19.23.110 | |

| изделия чулочно-носочные трикотажные или вязаные | 14.31 | |

| 3. | Кожа и изделия из кожи, кроме: | 15 |

| детали обуви из кожи; вкладные стельки, подпяточники и аналогичные изделия; гетры, гамаши и аналогичные изделия и их детали | 15.20.4 | |

| 4. | Древесина и изделия из дерева и пробки, кроме мебели; изделия из соломки и материалов для плетения, кроме: | 16 |

| принадлежности столовые и кухонные деревянные | 16.29.12 | |

| изделия корзиночные и плетеные | 16.29.25.140 | |

| 5. | Вещества химические и продукты химические | 20 |

| 6. | Средства лекарственные и материалы, применяемые в медицинских целях | 21 |

| 7. | Изделия резиновые и пластмассовые | 22 |

| 8. | Продукты минеральные неметаллические прочие | 23 |

| 9. | Оборудование компьютерное, электронное и оптическое | 26 |

| 10. | Оборудование электрическое | 27 |

| 11. | Машины и оборудование, не включенные в другие группировки | 28 |

| 12. | Средства автотранспортные, прицепы и полуприцепы | 29 |

| 13. | Средства транспортные и оборудование, прочие | 30 |

| 14. | Мебель | 31 |

| 15. | Инструменты музыкальные | 32.2 |

| 16. | Товары спортивные, кроме: | 32.3 |

| предметы снаряжения рыболовных снастей и удилищ | 32.30.16.120 | |

| приманки искусственные и предметы их оснащения | 32.30.16.140 | |

| 17. | Приспособления ортопедические | 32.50.22.120 |

Общайтесь с налоговой инспекцией через Личный кабинет

На сайте ФНС России www.nalog.ru функционирует сервис «Личный кабинет для физических лиц», который имеет большой функционал. Он поможет заполнить и отправить налоговую декларацию по форме 3-НДФЛ, быстро и просто оплачивать налоги, видеть всю информацию об имуществе и получать налоговые уведомления, напрямую обращаться в налоговые органы, получить справку по форме 2-НДФЛ, свидетельство ИНН, сведения об имеющихся счетах в банках.